定年後のお金の不安の解消方法

・老後2000万円問題っていうけれど・老後の資金が足りるだろうか?

・定年後、働いても収入が大幅減って、生活していけるだろうか?

このお金の不安は、自分の定年後の老後の収支について実態を把握することで解消されます。

細かい計算方法は必要ありません。どんな種類の年金をいつからどれくらいもらえるか全体像の把握だけでも十分です。最近制度が変わりましたが、年金の繰り下げ制度は要チェックです。年金については、わかりやすくまとめた本や、サイトがあります

退職金は、それぞれ違いますから会社のHP等で調べられますし、先輩の方に聞くこともできます。

基礎知識を頭に入れたら、60歳から実際に年金がいくらもらえるのか?貯蓄額の増減のお金の収支シミュレーションをしてみます。年金については年金定期便や、ねんきんネットを活用すると自身の年金額シミュレーションができます。

マネープラン二つの比較

前提条件

あくまで、前提条件によるお金収支シミュレーションのイメージです。

ライフイベントや家のリフォームや保険等は考慮していません。

・60歳:貯蓄500万+退職金1000万 ・妻:第3号被保険者(夫の扶養範囲)60歳

・持ち家(ローン完済)、子どもは独立

・支出(夫婦世帯生活費:25万/月)・年金収入:基礎年金:130万/厚生年金 120万

この数字の根拠は、総務省が発表した「家計調査報告(2020年)の65歳以上夫婦の1か月の生活費は約22.4万円ですが、数字に、物価高の影響を加味して25万としました

年金収入 基礎年金 5.6万/月×2 厚生年金;14.6万/月 平成30年厚生労働省年金局の資料ですが、厚生年金は35年加入時なのでここでは少なめに見積もり10万/月としました。

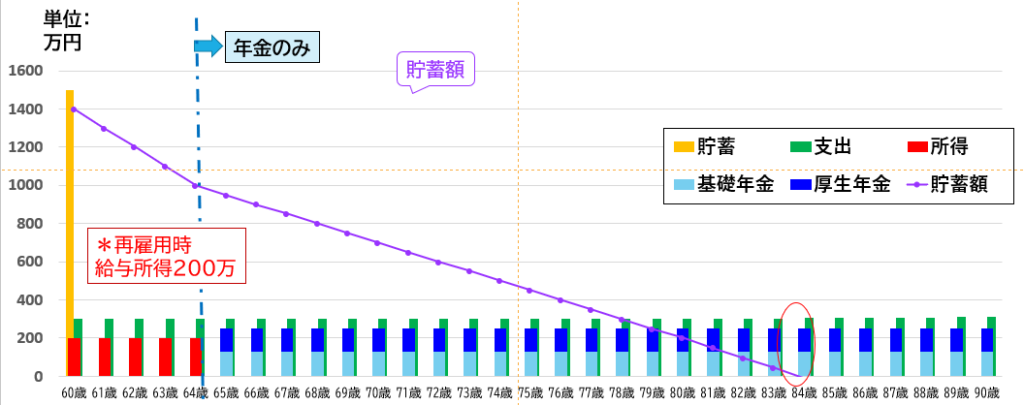

①65歳まで再雇用で働いた場合

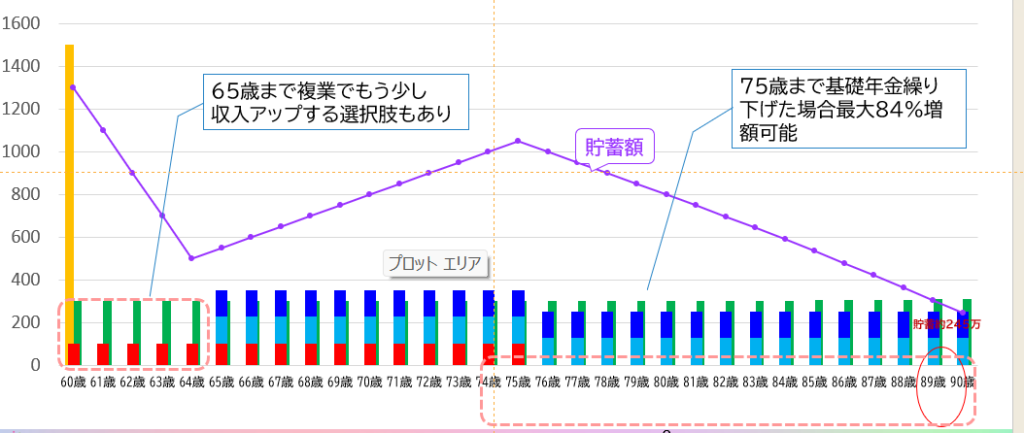

②60歳から75歳まで100万/年の所得があった場合

このライププランの前提をもとに、65歳まで再雇用した場合(給与200万)、シニア起業等で60歳から75歳まで100万の所得を得た場合の比較をしました。

この2つのグラフの違いは所得です。

65までは、貯蓄の取り崩しは所得のへる下のほうが大きいですが、65歳まで再雇用の場合は年金のみの不足分を貯蓄で補うだけなので減ってい行く一方で84歳くらいから赤字一方、75まで働いた場合は、その間は多少ですが貯蓄額は増えていくので90歳でもまだ余裕はあります。

また、65歳まで何かしらの雇用があれば、パート、アルバイトでも時間を作ってダブルワークして増やしやり、年金の繰り下げによる増額の選択もできます。

貯蓄、家の状況に合わせ、ここに、車買い替え、リフォーム、子どもの結婚資金などライフイベント、保険控除等の詳細な収支を追加して、各個人の生活に合わせて精度をだしていけば、リアルなライフプランができます。

ここでの100万はあくまで目安ですが、ある期間会社員勤めして厚生年金がある方であれば、そんなにこの数字からかけ離れることはないと考えています。